「西部电子」(深度)聚辰股份:DDR5 SPD迎放量,车规EEPROM拓新局

特别声明《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号推送信息仅面向西部证券的专业投资者。若您并非西部证券的专业投资者。请取消关注本公众号,不再订阅、接收或使用本公众号中的任何推送信息。因本公众号受限于访问权限的设置,若给您造成不便,烦请谅解!感谢您给予的理解与配合。

特别声明《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号推送信息仅面向西部证券的专业投资者。若您并非西部证券的专业投资者。请取消关注本公众号,不再订阅、接收或使用本公众号中的任何推送信息。因本公众号受限于访问权限的设置,若给您造成不便,烦请谅解!感谢您给予的理解与配合。

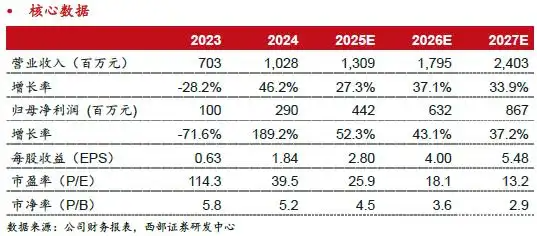

核心结论:我们预计聚辰股份25/26/27年营收分别为13.09/17.95/24.03亿元,归母净利润分别为4.42/6.32/8.67亿元。采用可比公司估值法,给予聚辰股份2026年27倍PE,对应目标市值170.73亿元,目标价107.98元,首次覆盖,给予“买入”评级。

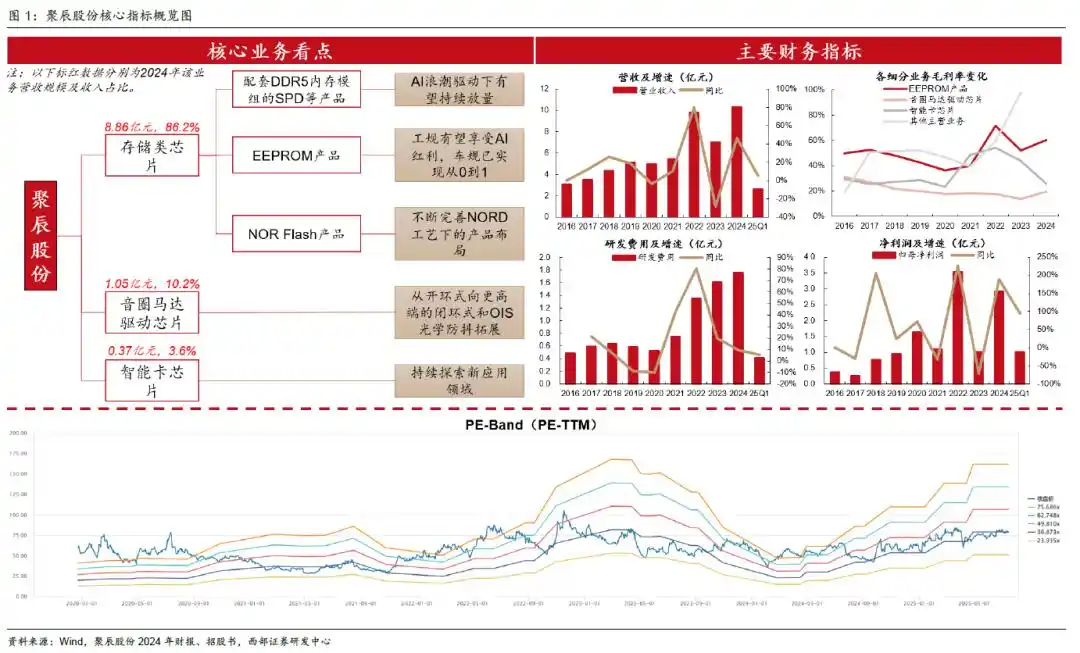

全球领先的EEPROM龙头。聚辰股份脱胎于ISSI,具有数十年EEPROM研发经验,早在2012年即成为三星手机摄像头EEPROM供应商,13~21年持续享受智能手机升级迭代带来的产业红利;2022年以来,公司通过与澜起科技合作的DDR5 SPD芯片成功打入服务器和PC内存模组供应链,开启第二成长曲线;2024年公司车规级EEPROM产品开始放量,有望成为公司新的业绩增长点。

DDR5 SPD服务器端持续渗透,PC端潜在空间更大。公司自DDR2世代起即研发并销售配套DRAM内存模组的SPD产品,最新一代DDR5 产品也已实现放量;当前PC端DDR5渗透率低于服务器端,我们预计,当服务器和PC市场合计DDR5渗透率达85%时,对SPD的需求量最高接近5亿颗,未来公司SPD业务仍有较大成长空间。

工规EEPROM持续增长,车规品已实现从0到1。公司智能手机摄像头EEPROM份额 2018年以来持续维持全球第一,占比最高达42.7%,尽管近两年增速放缓,但在AI手机迭代和可穿戴需求驱动下有望重新恢复增长;公司是全球少有的切入车规EEPROM的供应商之一,车规EEPROM营收2024年占公司整体营收已接近10%,在国内车企国产化诉求不断提升下,有望快速放量。

持续探索新应用品类,拓展业务边界。NOR Flash 方面,公司不断完善NORD工艺的产品布局,其相较友商产品尺寸更小、成本更低,正在向车规等高端应用领域开拓;音圈马达驱动芯片方面,公司产品从过去开环向闭环和OIS防抖升级,目前已实现向部分客户小批量供货,预期未来将持续贡献业绩。

关键假设

存储类芯片:公司存储类芯片业务具体可分为SPD、EEPROM和NOR Flash三种产品类别。1)SPD当前主要收入增量来源于配套服务器DDR5内存模组需求,PC端DDR5模组也逐步放量,从DDR5整体渗透率来看,今年有望从年初约50%提升至年末70%以上,考虑到公司份额提升以及下游客户备货和测试需求,假设25年SPD收入增速约47%,26/27年增速逐步放缓;2)EEPROM过去主要需求集中在智能手机领域,近两年手机市场需求疲软,假设未来3年需求维持平稳为主,车规EEPROM 24年开始放量,但当前市占率仍较低,未来3年预计处于快速扩张期,故假设25/26年收入增速50%/100%,27年放缓至67%;3)NOR Flash当前收入占比较低,但公司正在优化产品线,向汽车电子、工控等更高附加值的市场拓展,需求仍有提升空间,假设收入25/26/27年维持小幅扩张。综上,我们假设公司存储类芯片业务 25/26/27年营收分别为11.25/15.30/20.19亿元,对应同比增速27%/36%/32%。毛利率方面,公司传统领域产品价格相对稳定,预计毛利率波动较低,但车规EEPROM毛利率相对手机应用更高,其收入占比的提升有望拉升整体EEPROM毛利率水平,故假设公司25/26/27年毛利率分别为64.9%/66.3%/67.1%。

音圈马达驱动芯片:当前公司音圈马达驱动芯片主要为开环类产品,价值量和毛利率相较其他产品较低,公司25年开始导入闭环和CIS防抖产品,价值量和毛利率相较于开环类产品更高,已通过头部客户认证并实现小批量供货;故假设该项业务25/26/27年营收分别为1.47/2.21/3.31亿元,对应同比增速40%/50%/50%;毛利率分别为25%/30%/30%。

智能卡芯片:智能卡芯片业务在公司总体占比较低,产品主要应用于门禁卡等领域,需求较为分散,且目前业务收入在国内市场中的占有率也较小,假设未来收入规模维持小幅增长为主,价值量和毛利率维持稳定;故假设该业务25/26/27年营收分别为0.37/0.44/0.53亿元,对应同比增速0%/20%/20%;毛利率分别为26%/26%/26%。

区别于市场的观点

DDR5 SPD:市场认为该产品主要用于服务器领域,而DDR5内存条在服务器端的渗透率已超70%,进一步成长空间有限。我们认为,PC(包括台式机和笔记本)领域DDR5渗透率目前仍很低,随着端侧AI发展,AI PC或将逐步成为主流,其对内存条性能有更高要求,DDR5在PC中渗透率仍有较大提升空间,且PC市场内存条出货量较服务器更大,公司PC端DDR5 SPD产品一旦放量,有望驱动SPD业务持续增长。

EEPROM:市场认为核心增长点仍在手机需求,而智能手机出货量近两年接近饱和,汽车业务也迟迟未放量。但我们研究认为,在车企国产化诉求不断提升下公司车规业务24年开始加速渗透,且车规EEPROM市场空间和毛利率较手机更大,或打开新的成长空间。

股价上涨催化剂

AI趋势下DDR5渗透率加速提升,打开SPD需求空间;车规EEPROM导入超预期。

估值与目标价

我们预计聚辰股份2025~2027年营收分别为13.09/17.95/24.03亿元,归母净利润分别为4.42/6.32/8.67亿元。采用可比公司估值法,给予聚辰股份2026年27倍PE,对应目标市值170.73亿元,目标价107.98元,首次覆盖,给予“买入”评级。

1)贸易摩擦风险;2)技术升级迭代风险;3)行业竞争加剧风险

核心指标概览